2021年,运输和物流(T&L)行业宣布了多项交易--这是一个绝对的历史新高,由强大的压抑需求引发,也推动了交易总额(2191亿美元)。与前一年相比,宣布的巨额交易(47项),即价值超过10亿美元的交易杏彩体育app下载,是前一年的两倍多。此外,2021年是战略投资者的一年:他们参与了所有交易的44%(2020年:39%),他们占了总交易额的51%(2020年:35%)。价值/销售倍数(1.6)进一步提高,接近十年来的中位数(1.8),客运相关目标和货运相关目标的价格保持平衡。

占所有交易的75%,而与乘客有关的交易份额略微下降到25%。像往常一样,物流和卡车运输是最强大的子行业,占总交易额的30%以上,由170笔交易创造,其中有21笔巨额交易。物流和航运业的一些主要参与者(如DSV、马士基、地中海航运、达飞海运)在并购领域占主导地位,并在物流价值链上推行其整合战略。同样,中国政府也宣布了五家物流公司的合并,以形成一个名为中国物流集团的全球主要企业。另有30项交易与中国/香港的目标有关。

尽管物流初创企业的整体融资激增,导致2021年出现了许多新的独角兽,特别是在最后一英里和平台空间。其中一个例子是端到端供应链可见性平台供应商project44,在高盛和新兴资本领投的2.02亿美元E轮融资后成为独角兽。欧洲基本上远远落后于美国和中国。风险投资资金还没有那么广泛,现有的模式使欧洲的初创企业难以成长。

影响了运输过程,导致运力更加稀缺,运输成本上升,现在已经影响到经济的很大一部分。集装箱短缺、盐田港和宁波港的关闭或苏伊士运河的封锁是导致拥堵的一些因素。集装箱船和港口目前正承担着额外的存储功能,因为整个供应链已经动摇,在2023年之前不会完全恢复。然而,这场大流行病再次凸显了海运和港口的相关性,并使投资者的兴趣高涨。该子行业在2021年的并购交易数量位居第二杏彩体育app下载。在宣布的59项交易中,41%与港口基础设施有关。

联合国COP26会议和欧盟的Fit for 55一揽子计划推动了气候讨论。物流企业越来越多地加入联盟和并购,通过拉动不同的杠杆来实现宏伟的目标。近岸服务、通过数字市场提高效率、多式联运、替代交付方式、共享车队和资产、新的传动系统技术或替代燃料提供了广泛的机会。例如,德铁信可和汉莎货运在2021年5月在法兰克福和上海之间建立了基于可持续航空燃料(SAF)的碳中性连接。虽然,复杂的问题和障碍仍然存在。

并购活动将继续保持强劲水平,因为贸易和物流公司将进一步寻求增长选择,并通过收购扩大其服务范围--也是在核心业务之外。2022年,对数字化和退役基础设施的投资将越来越重要,以应对供应链的中断。我们也期待更多与可持续发展相关的投资、合作和收购。

在2021年年初,运输和物流业,特别是货运,似乎正在良好地恢复。世界贸易、航空货运、集装箱装卸等指数发展良好,但在这一年中,诸如重要航线疫情反复导致的港口临时关闭以及供需之间的不平衡等单一事件表明了供应链的持续脆弱性。这种情况在年底时有所恶化,由一系列相互关系引发,导致某些类型货物的短缺情况恶化。杏彩体育注册原材料、中间产品和货物(如钢铁、木材、塑料、半导体、包装、燃料等)的不可获得,加上通货膨胀率的上升,导致已经很高的价格上升,影响到多个行业,如汽车、消费品或建筑业。像Omicron这样的病毒变种的出现和可能随之而来的更新措施正在进一步收紧局势,并抑制了商业环境。

虽然这些发展导致许多陷入困境的运输和物流公司,特别是包括客运,仍然需要专注于让他们的财务得到控制,但还有其他紧迫的话题,运输和物流公司必须解决,以确保未来的竞争力。例如,2021年11月的联合国气候大会(COP26)和欧盟的 适合55 一揽子计划,再次推动了关于气候行动的讨论。为了实现去碳化的目标,需要激活各种杠杆,一些运输和物流公司已经认识到从收购和联盟中获得的机会。

然而,为了面向未来,贸易和物流公司不仅需要在可持续发展方面加强,而且还需要在数字化方面加强,例如,在与电子商务、交付服务或自主化有关的新要求中。

为了推动在行业转型的过程中,初创企业进入市场,以新的商业模式和专门的解决方案不断发展,可以帮助填补老牌公司的空白。

在COVID-19大流行之前,供应链的运作被认为是不言而喻的,其重点是效率和成本。在危机过程中,全球供应链在很长一段时间内经受住了外部冲击,只是由于边境关闭和清关过程缓慢而出现了一些延误。

自2020年下半年以来,全球经济的大部分地区经历了出乎意料的需求激增,例如,由于消费的转变(减少假日旅行,更多的消费/消费品),家庭办公室的支出和经济刺激措施。这导致了货运业相应的积极发展--基本上所有的子行业,即卡车、铁路、航运和航空。同时,反复出现的破坏性因素影响了运输过程,其结果是运力的日益稀缺和运输成本的上升正在影响经济的很大一部分。

特别是在需求激增的初期,在所需的地点没有足够的集装箱可用。集装箱不得不被重新安置和新购。其他因素包括苏伊士运河被埃弗拉封锁,导致亚洲和欧洲之间的海上交通中断,以及由于中国严格的零科维德战略,中国的码头一再关闭,例如盐田和宁波港。

因此,集装箱船在港口外拥堵,特别是在美国(如洛杉矶)和欧洲(如鹿特丹),整个供应链不同步。全球数以百计的集装箱船反复等待卸货,使已经枯竭的船舶能力更加紧张。

因此,港口在其狭窄的可能性范围内,除了实际处理外,还承担了储存功能。由于能力稀缺,这种储存功能导致了高成本和高运费。港口的拥堵也影响到下游和上游的物流。

即从内陆到内陆的运输。延误(如卡车)还减少了货运能力,导致仓储效率低下--其结果是货运成本上升。

这些因素又导致了集装箱容量的短缺,因为集装箱在储存区(船舶、港口、卡车/铁路、物流中心)停留的时间过长。这反映在全球运费的发展上。例如,从2020年10月到2021年10月,上海集装箱货运指数(SCFI)增长了217%

根据2017年至2020年期间收集的数据,《运输情报》估计,欧洲缺少40多万名卡车司机,而危机甚至使情况恶化。例如,许多欧洲卡车司机在英国脱欧和大流行之后离开了英国,到目前为止,只有少数人返回。

数字化不足和部分过时的基础设施(港口、桥梁、公路、铁路网)进一步加剧了供应链的中断,这影响了物流过程的透明度,从而影响了对货物运输的重要预测。

尽管全球经济和T&L公司之间存在供应链中断或长期的不确定性,但市场上大量的干粉在2020年短暂停顿后,导致整体并购活动增加(所有行业)。然而,尽管T&L行业的并购数量已经达到了有史以来的最高水平,从而甚至超过了以前创纪录的2017年(283笔交易),但相对份额已经下降到3.5%,而长期平均值为4.1%。原因很简单,因为其他行业的并购活动增加得更加明显。

2021年,T&L行业共宣布了322笔价值5000万美元以上的交易,而五年平均数为270笔。巨额交易的数量(47宗)是前一年的两倍多,这对总交易额达到2191亿美元(2020年:998亿美元)产生了重大影响,表明存在巨大的被抑制的需求。买方基础已经扩大,因为战略投资者参与了44%的交易(2020年:39%),占总交易额的51%(2020年:35)。请参阅第28页附件中的巨型交易的完整清单和关于投资者的更多数据。

与货运有关的目标的交易份额向与客运有关的目标的转移更加明显,现在约为75/25,相比之下,与客运有关的目标的交易份额为75/25

长期平均值约为60/40。尽管如此,与乘客有关的目标的交易的平均交易价值明显较高(即使排除2021年可能造成扭曲的两个最大的交易)。

除了加拿大国家铁路公司和美国铁路运营商堪萨斯城南部公司从2021年上半年开始宣布的特别大的交易(335亿美元),今年下半年还宣布了另一项交易价值突出的高额收购。这笔价值173.7亿美元的交易是投资者对澳大利亚基础设施资产的一系列投资之一,一旦完成,将标志着该国最大的收购案之一。在澳大利亚边境重新向国际旅行开放后不久,澳大利亚最大的机场悉尼机场接受了由各种国际和澳大利亚基础设施和投资基金组成的悉尼航空联盟财团的收购要约。

分部门的交易明细显示,与危机前的2019年相比,最强的分部门物流和卡车运输(53%)的份额甚至增加了15个百分点,而客运航空(11%)和航运(18%)保持在类似水平,客运陆运(11%)和铁路(2%)的份额减少了一半。参见第32页的附件中有关分部门的更多数据。

虽然实际GDP在2020年录得一些急剧下降,但2021年的增长率完全是正数。第二季度尤其突出,达到11.5%的两位数增长。在下半年,GDP增长在第三季度放缓至4.6%,最后在2021年第四季度放缓至4.0%。

在2020年的交易活动表现得非同寻常--尽管实际GDP下滑,但仍保持相对较高的水平,甚至在2020年下半年急剧上升--2021年的交易公告大致反映了经济发展,这在历史上也是如此。与2020年第四季度相比,杏彩体育注册年初的并购活动略低,但随后增加,并在第三季度达到顶峰,有87个公告--这是自我们开始记录以来单季度的最高数量。因此,第二季度实际GDP的飞跃反映在并购活动中,但略有延迟,直到年底仍保持在强劲水平。

在2021年上半年,并购估值已经从2020年的低点慢慢向十年平均水平(1.8)改善。就全年而言,价值/销售倍数进一步恢复到了1.6的水平。客运相关目标(1.6)和货运相关目标(1.7)的价格在这一年中已经趋于一致。然而,虽然与乘客有关的倍数

过去一年最明显的发展是世界主要航运公司的交易活动非常活跃。尤其是马士基、地中海航运和达飞海运,继续通过收购推动纵向一体化。他们的目标是多样化的,显示出对全球供应链获得更多影响的野心。他们继续投资于其核心航运业务,但也投资于港口码头,以加强其全球网络(见 港口和码头业务 一章)。此外,他们还在收购货运代理,以获得与托运人直接接触的机会。尤其是马士基正在更进一步,通过收购LF物流和Visible SCM等公司,进入合同物流和电子商务履行的增长领域。

在中国,进一步合并和整合的趋势也得到了关注。仅货运代理和物流领域就有30项交易与中国/香港的目标有关;除了少数例外,这些都是本地交易。在今年年底,中国政府也让人们坐立不安,它宣布将五个国家控制的物流公司合并,形成一个名为中国物流集团的全球主要企业。

非洲也出现了一些动向。10笔交易(超过5000万美元),总交易额为30亿美元,与前几年相比,标志着创纪录的价值。除了一些港易外,这是因为DP World对ImperialLogistics的收购,赫伯罗特对Nile Dutch的收购,以及CMA CGM的几个企业收购。计划中的MSC对Bolloré Africa的收购--该领域第二大交易,交易额为64.1亿美元--甚至不包括在这些数字中。

尽管存在疫苗短缺,但迄今为止,非洲仅受到科罗纳危机的相对温和的影响。此外,非洲自由贸易区(AfCFTA)是非洲内部贸易的催化剂,于2021年1月1日正式生效。这些可能是非洲物流的吸引力不断增加的原因--这不一定需要收购。例如,Kuehne+Nagel最近报告说,它已将其在非洲的业务扩展到18个国家,并计划在2022年第一季度继续扩展。而马士基则计划与南非运输和金融企业集团Grindrod成立合资公司。该合资公司将在南非提供陆路运输服务,补充马士基的端到端服务

部分航运业,特别是班司,在2021年上半年经历的强劲上升势头在2021年下半年一直持续。由于对集装箱货物的需求增加,特别是在美国,再加上太平洋两岸主要港口的拥堵,集装箱市场的运费飙升到历史最高点。洛杉矶港和长滩港正面临着80多艘船只排队等待泊位的情况。

在2021年下半年,人们对天然气运输领域的战略购买的兴趣也持续存在。在航运业的十大并购交易中,有六个涉及这些目标,这表明公司希望应用桥接技术,在未来几年内为自己定位,并预测环境和监管挑战。

除了在与海运直接相关的领域进行投资外,航运公司还对货运代理公司进行投资,以在其他货运市场(如航空货运市场)上站稳脚跟,从而扩大其服务范围和地理覆盖面。这些投资可以被视为一种工具,使其业务具有弹性,并抵御其供应链中的瓶颈风险,这是一个尖锐的问题,也是一个相当大的问题。

险向前发展。例如,马士基收购了Senator国际物流集团,达飞海运对扩大其在航空货运领域的立足点表示了强烈的兴趣。达飞海运和赫伯罗特目前对港口的投资强调了港口在全球物流链中的重要功能。填补这样的关键职位对于航运公司在深度危机后更广泛地定位自己并使其业务活动和投资组合多样化至关重要。

2021年上半年,杏彩体育注册油轮的整体运价急剧下降,随后在2021年下半年略有上升。原油船领域在2021年仍然受到全球石油需求下降的影响,不得不面对30多年来最弱的油船收益。在化学品油轮市场,许多小公司仍在为生存而奋斗,同时,一些对新技术的紧急投资也迫在眉睫。在散货市场急剧下滑之后,开始了复苏的推动,整个2021年下半年,散货船的平均收益呈现出金融危机后的高点。煤炭贸易的增加一直是一个重要的驱动力,尽管许多欧洲国家正在背弃煤炭作为能源的来源。然而,由于能源需求的增长,例如在东南亚,煤炭贸易享有复苏。

根据EMSA的数据,2021年1月至11月,欧洲的港口停靠量比2019年危机前的水平高出2%。尽管如此,专门从事汽车运输公司或游轮等的港口仍然受到COVID-19的严重影响。同时,也出现了许多拥堵问题,特别是在中国和美国西海岸之间的贸易。在中国方面由于COVID-19引起的宁波-舟山港的部分封锁而导致的拥堵缓解后,美国和欧洲的港口现在正成为瓶颈。由于岸边劳动力的严重短缺,船只正在洛杉矶-长滩港排队等候。

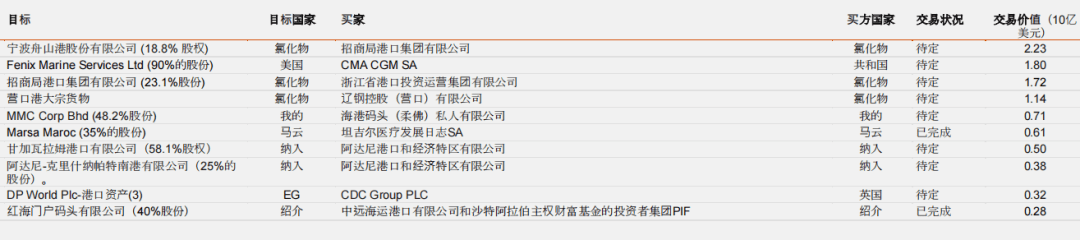

据观察,2021年最大的交易之一是宣布达飞海运以18亿美元收购洛杉矶/长滩地区第三大码头Fenix Marine Services Ltd的剩余90%的权益。一旦完成,这个关键的基础设施资产将支持达飞海运在美国的快速增长。达飞海运已经有重大投资计划,旨在提高服务质量,以更好地满足客户的期望。

除此之外,汉堡港和物流公司正在与中国航运公司的子公司就集装箱码头托勒尔港的少数股份(35%)进行谈判。赫伯罗特将收购威廉港集装箱码头(CTW)30%的股份和威廉港铁路码头(RTW)在JadeWeserPort的50%的股份。

此外,2021年下半年,中国港口基础设施内部宣布了一些重大交易。例如,最终由中国国有的招商局集团有限公司拥有的招商局港口集团有限公司,打算通过收购宁波舟山港股份有限公司的另外18.75%股份,将其股份提高到20.98%,交易价值为22.3亿美元,这标志着2021年的最大交易。印度最大的综合港口公司阿达尼港口和经济特区

有限公司追求收购印度的几个港口,以转变为一个泛印度的港口公司。这些计划中的收购符合该申报公司的东海岸到西海岸平价战略,并将提供来自新的腹地市场的增长机会。

同样,一些主要的港口运营商扩展到货运代理,旨在提供更多的综合物流服务。例如,继DPWorld收购Syncreon和Imperial之后,PSA International收购了货运代理公司BDPInternational(交易价值未披露)

在困难的市场环境中,物流初创企业继续繁荣。他们已经能够证明他们的解决方案的好处,以克服影响托运人和承运人的逆风,这些逆风因大流行病而加剧。

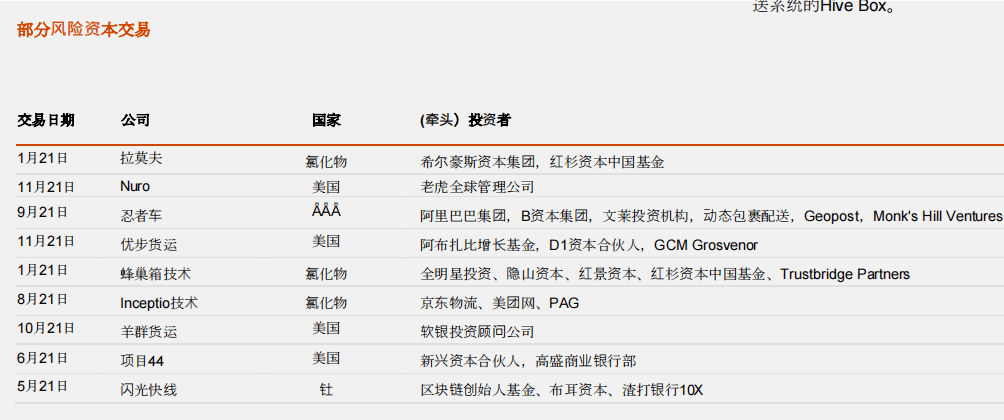

与COVID-19有关的引起了投资者(包括大型投资基金)对供应链和物流相关性的注意。这加快了对物流技术的投资,导致数字企业的估值增加,并最终导致独角兽企业(估值超过10亿美元的私人持有的初创企业)的进一步出现。根据Pitchbook的数据,供应链技术初创企业在2021年的前三个季度获得了243亿美元的风险投资(VC),比2020年全年多出58%。大部分资金支持涌入了专门从事两个关键领域的初创公司:最后一英里和包裹业务以及货运平台(专注于公路运输)

在年初按需杂货递送创业公司Gorillas以创纪录的速度达到独角兽地位之后,在电商激增的情况下,进一步的最后一英里和包裹业务创业公司在整个2021年超过了10亿美元的估值。中国按需物流和配送初创公司Lalamove在6月申请上市,此前它已经完成了由Hillhouse Capital和红杉资本牵头的15亿美元的F轮融资。该公司将司机与客户和中小型企业联系起来,以完成当天的交付。新加坡的Ninja Van通过其最新和最大的5.78亿美元融资回合成为独角兽,投资者包括电子商务巨头阿里巴巴和Geopost/DPD集团。有了新的资金,Ninja Van将投资于自动化和基础设施,同时为上市做准备。近年来,这家初创公司从一家最后一英里的快递物流公

其他例子包括电子商务物流和递送服务提供商Flash Express--泰国的第一个独角兽,或拥有非常规递送系统的Hive Box

全球经济复苏可能会继续以降低的速度进行,尽管不确定性增加。国际货币基金组织2021年10月的《世界经济展望》报告预测,2021年全球经济增长为5.9%--比4月的报告略微下调--2022年为4.9%。各地区的前景仍然不平衡。虽然发达国家的产出预计将在2022年达到危机前预测的趋势路径,但在发展中国家和新兴国家(不包括中国),到2024年甚至无法达到。反复爆发COVID-19的威胁,再加上潜在的新的旅行限制、封锁、供应链中断和通货膨胀,给复苏蒙上了一层阴影。然而,大多数先进经济体和新兴经济体的消费者价格通胀预计将在2022年第一季度达到顶峰,预计到2022-23年将慢慢消失。

经合组织的预测也是如此,预计2021年全球GDP将增长5.6%,到2022年将增长1.5%。2022年将达到4.5%。在欧元区,尽管出现了第四波COVID-19感染,但估计强劲的复苏将继续。预计2021年国内生产总值增长5.2%,2022年增长4.25%,并将得到强劲的消费支出和更高的投资的支持,部分是由国家和欧洲的复苏计划引发的。中国的强劲反弹预计将减速,而在美国,由于公共卫生的改善和服务需求的增加,以及由于供应限制的缓解,商品消费和库存的预期增加,实际GDP增长预计将在2022年初之前回升。

在这场大流行中,运输和物流业的各个子行业有不同的发展:集装箱的价格极度上涨,CEP(尤其是B2C)的数量增长,卡车运输的强烈波动(与消费者相关的积极,与行业相关的往往相当停滞或下降),客运需求的崩溃。我们预计

分部门的各种发展将在中期内继续。然而,所有分部门将不得不应对价格和数量的日益波动,以及规划和预测的不确定性上升。

在航运子行业,目前的繁荣阶段将持续多久的问题,仍然面临着数字化和可持续性等挑战,同时也考虑到对集装箱货物的需求可能减弱,特别是在美国。集装箱运输的运费和租船费(大概也包括散装和重型货物)预计将在2022年底之前保持在一个较高的水平,但目前看来不太可能出现极端的高峰(如2021年的现货市场)。2022年,新吨位的流入将占到船队的4%,尽管这主要是由大型船舶组成。

( 15,000 teu)。同时,较小的船舶类型和支线将几乎没有得到任何新的吨位,如果没有较小的船舶为较小的港口提供服务,可能会对枢纽和辐条系统产生负面影响。在强劲的全球贸易和客运能力上升带来的运力提升的支持下,已经反弹到高于危机前水平的航空货运,预计在2022年将进一步增长。国内航空旅行的需求预计将保持高位,而国际交通的发展仍受制于一些市场的政策和进一步的疫苗接种进展。一些国家由于奥米加的变种而实施了新的旅行限制,增加了航空公司财务恢复的风险。基础设施成本的上升给航空公司的财务状况带来了额外的压力,阻碍了复苏。

与前一年相比,2022年CEP行业的数量增长将有所缓和,这为包裹服务提供商提供了机会,使其更加专注于货运质量,对生产力进行投资或更有效地利用附加费来补偿劳动力限制等,并提高利润率。