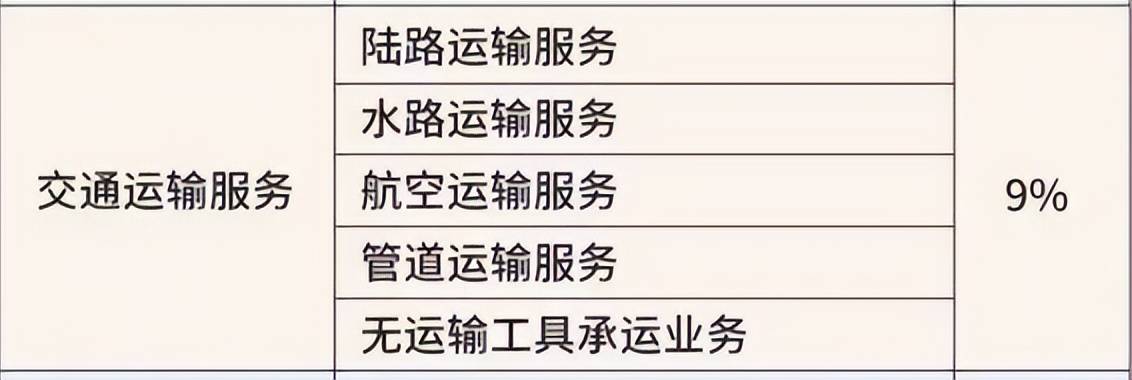

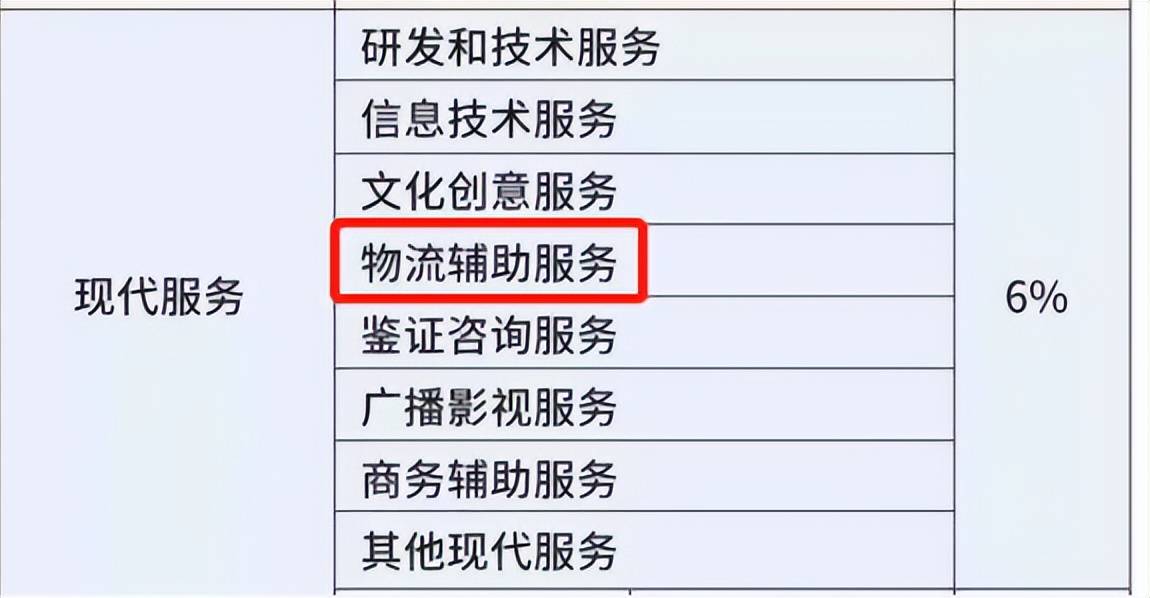

我们公司一般会收到两种运费,一种是与货物运输公司签订货物运输合同,税率为9%,另一种是委托快递公司进行配送,税率为6%。请问这两种税率为何不同呢?

答:签订货物运输合同,属于提供交通运输服务,税率为9%;提供快递收派服务,属于物流辅助服务中的一种,所以税率为6%杏彩体育注册。

2.备注栏如何规范填写?在取得的货物运输服务增值税中,有的备注栏仅注明了运输货物信息,这样的填开正确吗?

答:增值税一般纳税人提供货物运输服务,使用增值税专用和增值税普通,开具时应将起运地、到达地、车种车号以及运输货物信息等内容填写在备注栏中,如内容较多可另附清单。

答:按照企业所得税税前扣除原则,企业“实际发生”的与取得收入“有关的、合理的”支出,包括成本、费用、税金杏彩体育注册、损失和其他支出,准予在计算应纳税所得额时扣除。因此,在日常销售活动中发生的运费准予按规定税前扣除。

答:在企业实际工作中,并非所有符合基本条件的运费都可抵扣。杏彩体育登录纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣,则运费也不得计算抵扣。

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

(三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。

5.印花税的计税依据和税率是什么?8月初,公司与一家货物运输公司签订了一份《货物运输合同》,请问现在缴纳印花税税率是多少?

答:根据2022年7月1日起施行的《中华人民共和国印花税法》,原先的货物运输合同调整为运输合同,税率从运输费用的0.5‰调整为0.3‰。

6.签订《货物运输合同》在计算需要缴纳的印花税时,计税依据包不包含增值税呢?是否包含所运输货物的价值?

答:运输合同,指货运合同和多式联运合同(不包括管道运输合同),应税合同的计税依据,为合同所列的运输费用金额,不包括列明的增值税税款。

7.不同税目事项和电子合同如何缴纳印花税?我们公司签订的合同中,既包括货物运输业务又包括仓储业务,那么应当如何计算印花税?

答:根据《中华人民共和国印花税法》第九条规定:“同一应税凭证载有两个以上税目事项并分别列明金额的,按照各自适用的税目税率分别计算应纳税额;未分别列明金额的,从高适用税率”。因此,您公司签订的合同若分别列明货物运输费用和仓储费的,应分别乘以万分之三、千分之一的税率计算缴纳运输合同印花税和仓储合同印花税;若未分别列明金额的,杏彩体育登录应从高适用千分之一税率计算缴纳印花税。

8.为了便于合同保管,后续公司打算将与货运公司签订运输合同改为电子合同,那么还需要缴纳印花税吗?

3.《国家税务总局关于停止使用货物运输业增值税专用有关问题的公告》(国家税务总局公告2015年第99号)