物流业是一个主要服务于制造、建筑及零售三大行业的附属行业,成长性与这些行业及国民经济总量变化关系密切。参考物流强国行业演变规律,多重特征预示我国物流业进入发展拐点。随着我国经济发展、产业结构优化和经济全球化趋势不断加快,异军突起的电子商务呈爆发式增长,物流业越来越成为现代经济的重要支柱和组成部分。物流行业被业界称为第三利润源、被媒体称为21世纪最大的行业、被老百姓称为“金饭碗”。“十二五”时期,随着国民经济总量的增长、经济结构的优化和人民生活水平的提高,将在推动现代物流业规模扩张和结构调整的同时,对物流服务质量和运输质量和效率提出更高的要求。未来5年,我国物流总量将继续保持较快增长,初步预计,“十二五”期间我国社会物流总额年均可比增长14%左右,物流业增加值年均增长13%左右,物流总费用与GDP的比率在17.5%左右。

同时,我国物流行业也面临着诸多问题,而物流行业运输路线规划不合理、空驶率过高是目前困扰企业和物流企业和货车车主的难题,这很大程度上是物流信息不够通畅的问题。高效的信息平台在现代物流的发展中不可或缺,目前信息平台的技术已经完备。在物流信息化实现的过程中,先行者将拥有先发优势,更有可能在物流现代化进程中获取高额利润。

返空车从经济学的角度来讲叫做“边际量”。返空问题一直以来都在很大程度上决定着货物运输的价格,也造成极大货运资源浪费。因此货运信息部、专线、专线联盟等形式的解决方案层出不穷。但这种传统的方式始终受到信息量与及时性等多方面的制约。很难实现需求方与供给方的直接对接,而也不能做到及时有效的进行控制,无法实现效益的最大化。

因此我们决定建此货运平台。我们的目的就是让车源与货源在此汇聚,让车主直接找到最合适的货源,让货主直接找到最合适的车源,将珠三角乃至全国返空车资源整合于一体,在货主和车主之间建起了一架信息桥梁,实现了沟通双方的纽带作用,也能更加高效的实现快速合理的运输。相对于始发车而言,返空车价格较低,充分利用返空车资源不仅增加了货车车主的收入,为货主等发货方降低了运输成本,而且可以节省车辆资源,减少汽车尾气的排放,对保护环境,实现绿色交通具有十分重要的作用和意义。公司立足于开发智能公路运输资源优化平台,通过服务为企业和车主提供资源匹配渠道,为珠三角实现企业降低运输成本,降低返空率,实现呼车容易。实现车主扩大货运次数增加利润,从而实现货主、物流输运企业(车主)、货运平台和的多方共赢,具有良好的可行性和市场需求,市场发展前景非常乐观,具有的社会效益和经济效益。

连续下滑,导致2011年国内商用车市场销量同比下降6.31%。2012年,由于经济增长降温,

国内投资热情进一步受到抑制,同时国家对房地产市场依旧采取严格的调控措施,导致国内投资增速继续回落。2012年,全国固定资产投资同比增长20.6%,增速比上年回落3.4个百分点。 受投资增速回落的影响,商用车市场销售形势继续低迷。2012年,国内商用车市场销量完成381.12万辆,同比下降5.49%,降幅比上年同期收窄0.82个百分点。具体来看,前三季度,由于经济增长逐渐降温,商用车市场销较为低迷。1~9月,国内商用车市场销量累计完成282.27万辆,同比下降8.82%,降幅比上年同期扩大4.03个百分点。4季度,随着宏观经济筑底回升,商用车市场销售形势开始转好。10~12月,商用车销量均高于上年同期水平,且增速呈现逐月走高态势。

低于上年。2012年,我国货车实现销售量265.34万辆,同比下降1.8%。此外,2012年,

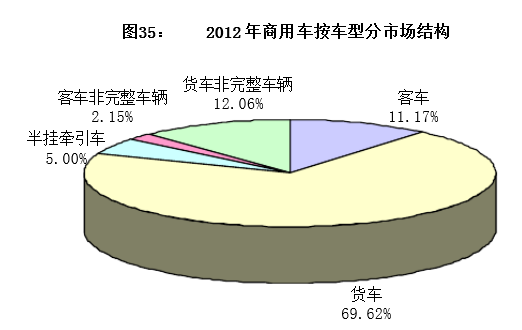

我国半挂牵引车实现销售量19.06万辆,同比下降25.98%;客车非完整车辆实现销售量8.18万辆,同比下降3.16%;货车非完整车辆实现销售量45.98万辆,同比下降21.45%。从市场占比来看,货车销量占商用车总销量的比重最大,高69.62%,占比较上年提升2.16个百分点;其次为货车非完整车辆,占比达12.06%,占比较上年下滑2个百分点;从商用车各子行业来看,客车市场相对稳健,销量保持正增长。而货车市场虽然4季度有所回暖,但全年销量仍低于上年。2012年,我国货车实现销售量265.34万辆,同比下降1.8%。此外,2012年,我国半挂牵引车实现销售量19.06万辆,同比下降25.98%;货车非完整车辆实现销售量45.98万辆,同比下降21.45%。 从市场占比来看,货车销量占商用车总销量的比重最大,高达69.62%,占比较上年提升2.16个百分点;其次为货车非完整车辆,占比达12.06%杏彩体育,占比较上年下滑2个百分点;

货车市场与宏观经济密切相关。2008~2011 年间,受金融危机爆发、四万亿投资计划、杏彩体育官网app国内汽车消费刺激政策的出台及退出、居民消费结构升级等众多因素的综合影响,我国货车行业经历了大起大落的发展,市场波动幅度较大,国内货车销量增长速度一度从 2008 年的 8.19%跃升到 2009 年、2010 年的 40.95%和 25.83%,并再度下滑到 2011 年的-4.57%。 2012 年,受国家压缩基建、调控房地产等因素影响,货车市场延续了 2011 年的低迷态势,需求依然不振,销量呈小幅下降趋势。2012 年,货车销量为 265.34 万辆,同比下降 1.8%。杏彩体育官网app不过随着 4 季度宏观经济温和复苏,货车市场开始回暖,销量下滑幅度较上年收窄了 2.77 个百分点。 2013 年春节后,随着工地陆续开工,行业进入传统旺季,货车销售有所好转,销量累计增速结束了上年全年负增长的状态。1~3 月,货车累计销售 72.32 万辆,实现 1.16%的小幅增长。具体来看,2 月由于春节因素拉低销量,行业表现不佳,3 月随着结束,各地方政府到位并开始发挥职能,加之天气转暖,工程类卡车需求显著回暖拉动商用车市场复苏。当月商用车产销量分别为 44.82 和 44.96 万辆,同比分别增长 0.81%和 2.51%,环比分别增长 76.8%和 85.2%。