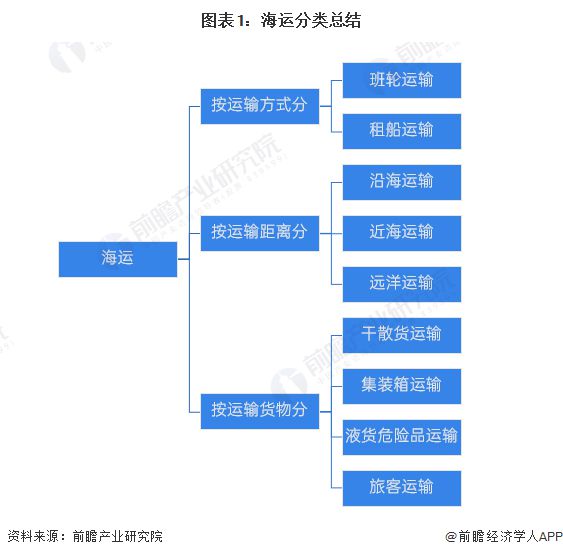

海运指的是海上运输,是使用船舶通过海上航道在不同国家和地区的港口之间运送货物的一种方式,是国际贸易中最主要的运输方式。海上运输主要有两种方式,即班轮运输和租船运输;按运输距离分类,海运具体又可分为沿海运输、近海运输和远洋运输;按运输货物可分为干散货、集装箱、液货危险品和旅客运输。

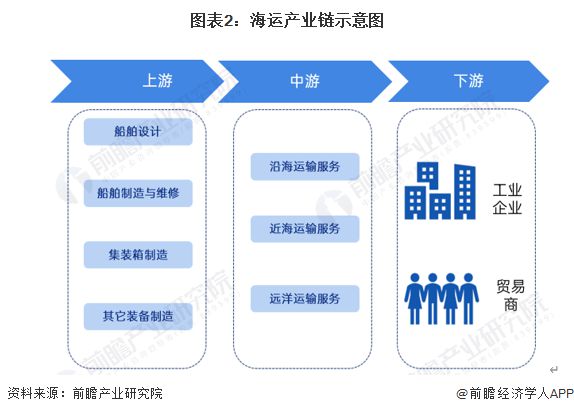

中国海运产业的上游包括船舶与集装箱等运输设备的设计、制造、维修,以及海运所需的装备制造;中游的海运服务,包含沿海运输、近海运输和远洋运输服务;下游则主要是有贸易与运输需求的企业。

从海运行业上中下游产业链参与企业来看,上游企业包括中远海运重工有限公司、中国船舶集团有限公司、中船海洋与防务装备股份有限公司、江南造船(集团)有限责任公司、江苏扬子江船厂有限公司、武汉船用机械有限责任公司、大连船舶重工集团有限公司等船舶及相关设施设备制造企业,以及中集集团等集装箱制造企业;中国海运产业中游的企业则有中远海运特种运输股份有限公司、招商局能源运输股份有限公司、南京盛航海运股份有限公司、长航凤凰股份有限公司等。

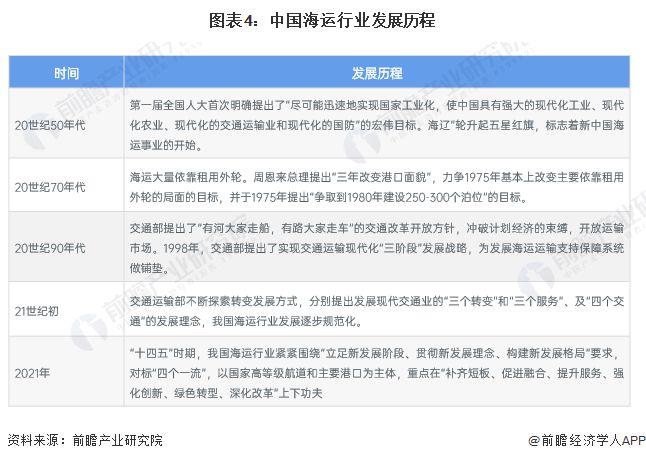

1949年10月1日,“海辽”轮升起五星红旗,标志着新中国海运事业的开始。近几十年来,中国海运行业自20世纪50年代发展至今已经经历70余年的历史。杏彩体育注册目前,我国海运行业已形成完整、合理的产业体系,整体来海运发展历程可概括为以下五个阶段:

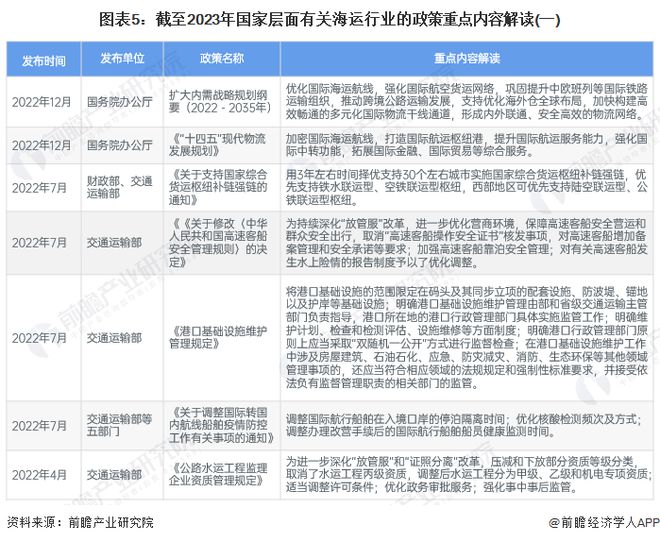

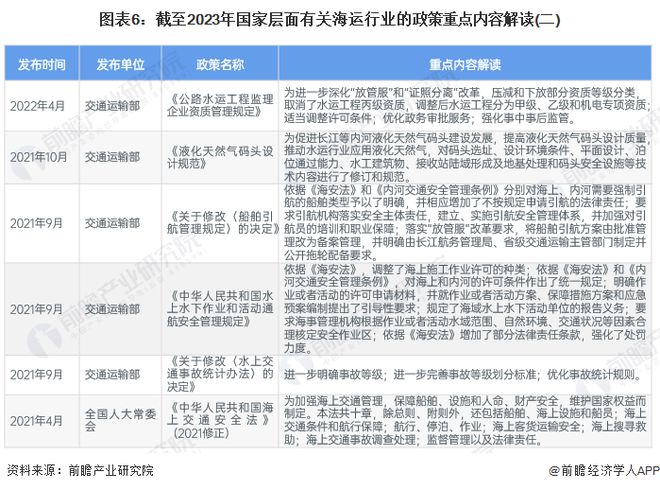

“十四五”时期,我国海运行业要紧紧围绕“立足新发展阶段、贯彻新发展理念、构建新发展格局”要求,对标“四个一流”,以国家高等级航道和主要港口为主体,重点在“补齐短板、促进融合、提升服务、强化创新、绿色转型、深化改革”上下功夫。截至2023年我国海运行业重点政策如下:

海运行业运输货物可分为干散货运输、集装箱运输、液体和危险化学品运输等。其中干散货运输是全球贸易的重要组成部分,干散货航运经过长期的发展已经形成了一个规模庞大、参与者众多、机制健全的完全竞争市场,其发展水平影响着全球贸易。

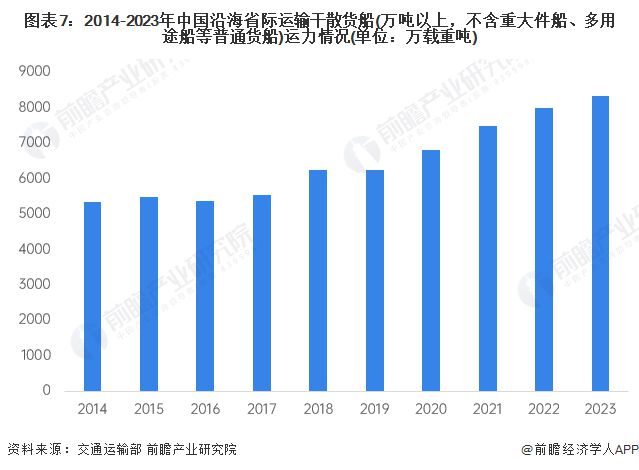

截至2023年底,沿海省际运输干散货船(万吨以上,不含重大件船、多用途船等普通货船,下同)共计2538艘、8335.6万载重吨(部分船舶经检验后变更了载重吨,总计核减1.4万载重吨),较2022年底增加111艘、353.2万载重吨,吨位增幅4.4%。

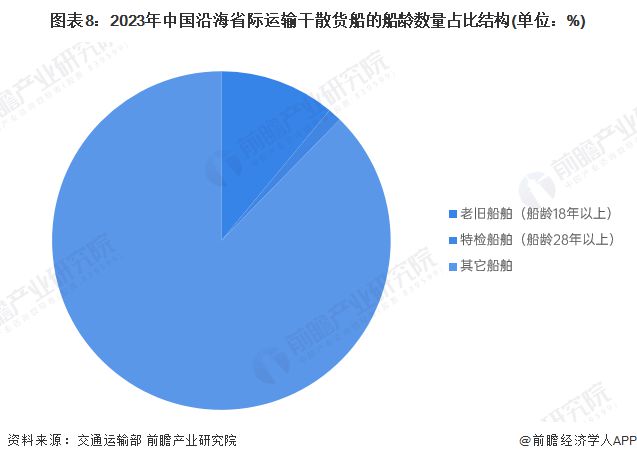

2023年,国内沿海省际运输干散货船平均船龄10.6年,较2022年底没有变化。其中,老旧船舶(船龄18年以上)和特检船舶(船龄28年以上)分别有280艘、33艘,占总艘数的11.0%和1.3%。

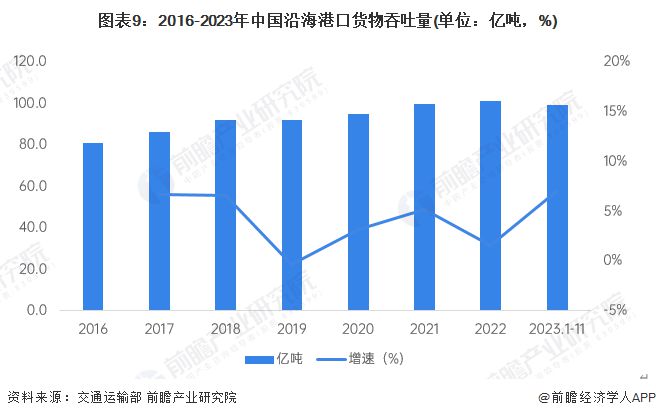

从集装箱运输情况来看,2016-2023年,中国沿海港口货物吞吐量波动上升。2022年,中国沿海港口货物吞吐量突破100亿吨,同比增长1.6%。2023年1-11月,沿海港口完成货物吞吐量99.3亿吨,同比增长7.1%。

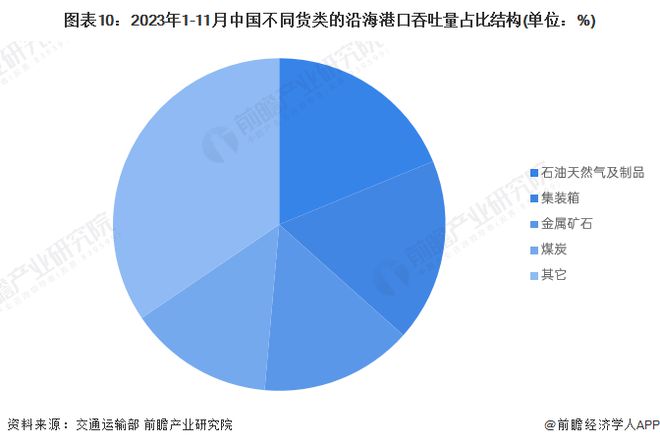

从各货类对沿海港口吞吐量增长的贡献来看,石油天然气及制品、集装箱、金属矿石和煤炭是沿海港口吞吐量增长的主要动力,2023年1-11月,分别完成11.73亿吨、2.49亿标箱、15.91亿吨和17.64亿吨,同比分别增长11.8%、4.3%、6.6%、5.5%,对货物吞吐量增量的贡献率分别达到18.8%、17.8%、14.8%和14.1%。

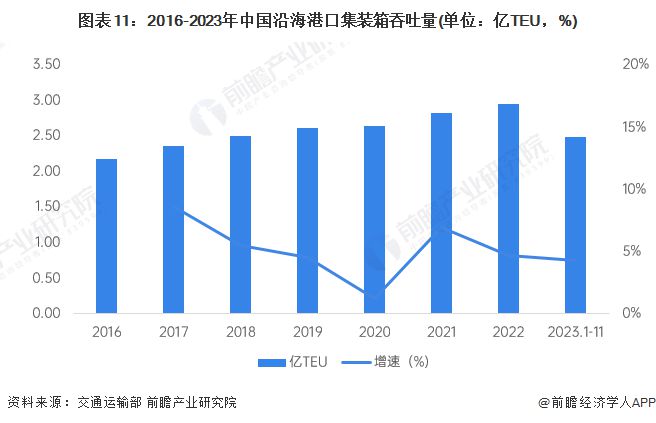

从沿海集装箱吞吐量变化趋势来看,2016-2022年,中国港口集装箱吞吐量不断上升。2022年,中国集装箱港口吞吐量为2.96亿标箱杏彩注册,同比增长4.7%。2023年前11个月累计吞吐2.49亿TEU。

从我国五大海运集团旗下的上市公司运力/运量情况来看,截至2022年底,招商轮船在运力与运量方面保持领先,分别为3744.69万载重吨与21668.75万吨;其次是中远海运,运力与运量分别为2334万载重吨与17436万吨。

注:1)统计的企业为公布相关产能/产量数据的上市企业,未公布具体产能/产量数据的上市企业未纳入统计中。

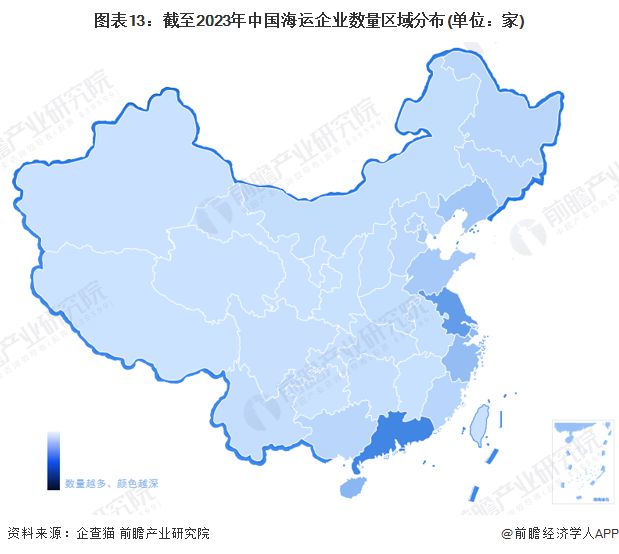

根据中国企业数据库企查猫,从企查猫以“海运”为关键词进行精确搜索,得到海运企业区域分布。从海运企业地区分布上来看,目前中国海运企业主要分布在东南沿海地区,特别以广东和江苏为代表。截至2023年底,广东共有相关海运企业数1.5万家,其次是江苏约1.2万家。

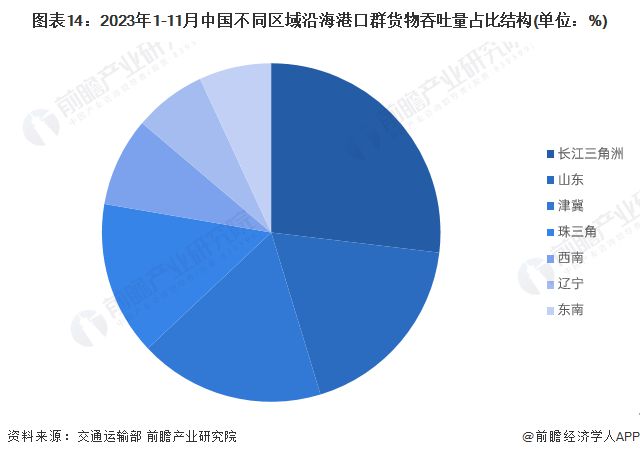

从不同区域的沿海港口货物吞吐情况来看,2023年1-11月,长江三角洲占比26.9%,稳居各区域之首,山东、津冀和珠三角位列第二梯队,分别占18.4%、17.7%和14.7%,山东连续第三年超过津冀位列第二位;西南、辽宁和东南作为第三梯队分别占8.5%、6.9%和6.9%。2023年1—11月,沿海各区域吞吐量增速介于1.5%-15%。

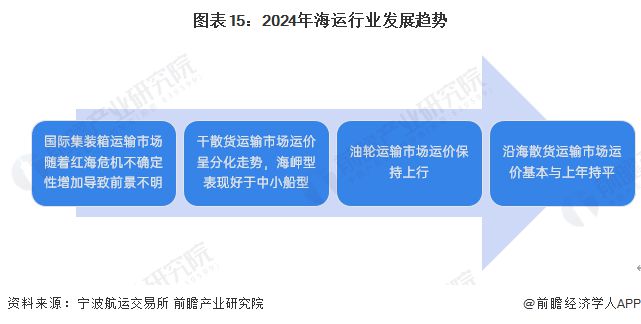

近年来,随着全球经济放缓、“欧佩克+”减产政策、地缘形势等事件的冲击,海运市场仍存在较多不确定性。根据宁波航运交易所资料,预计2024年全球海运需求仍将处于低位,随着不确定性增强,全球航运市场运价将呈现大幅震荡走势。

更多本行业研究分析详见前瞻产业研究院《全球及中国海运(海洋运输)行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。